استفاده از حسابهای ارزی دیجیتال در انتقال پول بینالمللی؛ مزایا و چالشها

رپرتاژ آگهی: همه ما با یک چالش بزرگ به نام سیستم بانکی سنتی و تحریمها روبهرو هستیم. روشهای قدیمی مانند صرافیهای بازار آزاد هم کارمزدهای نجومی دارند و هم زمانبر هستند. اینجاست که حسابهای ارزی دیجیتال وارد میدان میشوند. این بانکهای بدون شعبه که تمام کارهای خود را در یک اپلیکیشن انجام میدهند، قواعد بازی را تغییر دادهاند. در این مقاله میخواهیم به طور شفاف و دور از اصطلاحات پیچیده بانکی بررسی کنیم که چگونه میتوان از این ابزارها برای عبور از موانع مالی استفاده کرد.

معرفی بانکهای دیجیتال

تصور کنید تمام کارهایی که در یک شعبه بانک انجام میدادید از افتتاح حساب گرفته تا خرید ارز و انتقال پول حالا در گوشی موبایل شما و بدون نیاز به کاغذبازی انجام میشود. بانکهای دیجیتال نسل جدیدی از موسسات مالی هستند که هیچ شعبه فیزیکی ندارند. همین نداشتن ساختمان و کارمند باعث شده، هزینههای آنها به شدت پایین بیاید و بتوانند خدمات گستردهای ارائه دهند.

مهمترین ویژگی این حسابها برای ما ایرانیها این است که دسترسی به سیستم بانکی جهانی را ممکن میکنند. به طوری که شما با داشتن یکی از این حسابها صاحب یک شماره حساب بینالمللی یا همان IBAN میشوید که مانند یک شهروند اروپایی میتوانید، پول دریافت و پرداخت کنید. در واقع دیگر خبری از حوالههای پردردسر صرافی و کارمزدهای ۱۰ درصدی نیست همه چیز شفاف، سریع و ارزان اتفاق میافتد.

استارتاپ محبوب رولوت

در میان تمام نامهایی که در دنیای فینتک شنیده میشود یک نام بیش از همه شنیده میشود و آن رولوت است. این استارتاپ بریتانیایی که کار خود را از سال ۲۰۱۵ شروع کرد. به گونهای که در مدت زمان کمی توانست از رقبای خود پیشی بگیرد. دلیل این محبوبیت ساده است، چون این پلتفرم فقط یک بانک نیست بلکه یک ابزار مالی قدرتمند است.

شما در این برنامه میتوانید همزمان حسابهایی به یورو و دلار و پوند و ۳۰ ارز دیگر داشته باشید. همچنین میتوانید سهام شرکتهای بزرگ دنیا مانند اپل و تسلا را بخرید و حتی وارد بازار ارزهای دیجیتال شوید. یکی از قابلیتهای فوقالعاده آن امکان ایجاد کارتهای مجازی یکبار مصرف است، یعنی برای هر خرید اینترنتی یک شماره کارت جدید به شما میدهد که بعد از تراکنش باطل میشود و امنیت حساب شما را تضمین میکند. علاوهبر این قابلیتهای بودجهبندی و پسانداز خودکار در این برنامه به کاربران کمک میکند تا مدیریت مالی شخصی خود را ارتقا دهند.

مزایای استفاده از حسابهای دیجیتال

چرا دنیا به سمت این حسابها هجوم آورده است؟ اولین و مهمترین دلیل نرخ تبدیل ارز واقعی است. بانکهای سنتی وقتی میخواهند، دلار شما را به یورو تبدیل کنند، نرخی بسیار پایینتر از بازار به شما میدهند و مابهالتفاوت آن را برای خود نگهمیدارند. اما حسابهای دیجیتال از نرخ بینبانکی استفاده میکنند که همان نرخ واقعی بازار است. این یعنی در هر انتقال پول مبلغ قابل توجهی صرفهجویی میکنید.

دلیل دوم سرعت است، انتقال پول بین کاربران این پلتفرمها آنی بوده یعنی همان لحظهای که برروی ارسال کلیک میکنید، پول به حساب گیرنده واریز میشود. حتی انتقال به حسابهای بانکی دیگر در اروپا [SEPA] هم معمولا زیر چند ساعت انجام میشود. مزیت سوم شفافیت است، اپلیکیشن به شما نشان میدهد که به طوری دقیق چه مقدار ارز انتقال دادهاید یا اینکه چقدر کارمزد کسر شده و گیرنده چقدر دریافت میکند. در واقع هیچ هزینه پنهانی وجود ندارد که شما را غافلگیر کند.

چالش بزرگ افزایش موجودی از ایران

کاربران ایرانی به ویزا کارت یا مستر کارت دسترسی مستقیمی ندارند، پس چطور باید موجودی حساب خود را افزایش دهیم؟ فرآیند شارژ حساب رولوت یا سایر بانکهای دیجیتال از داخل ایران به صورت مستقیم امکانپذیر نیست. به طوری که شما نمیتوانید از کارت بانک ملت یا ملی خود به این حسابها پول واریز کنید. برای حل این مشکل چند راهکار وجود دارد که کاربران ایرانی از آن استفاده میکنند. روش اول استفاده از ارزهای دیجیتال است.

تتر یا همان USDT به عنوان دلار دیجیتال نقش مهمی دارد. زیرا شما در صرافیهای ایرانی ارز را به ریال واریز میکنید و تتر را خریداری میکنید. سپس باید این تتر را به دلار یا یورو فیات تبدیل کرده و به حساب بانکی خود واریز کنید. البته توجه داشته باشید که بانکهای دیجیتال به صورت مستقیم با صرافیهای کریپتو ارتباط ندارند و اگر متوجه شوند ارز از صرافی آمده، ممکن است حساب را مسدود کنند. از اینرو بهترین راه، استفاده از واسطههایی است که پول را از طریق حسابهای شخصی [P2P] به حساب شما واریز کنند.

روش دوم استفاده از شرکتهای خدمات پرداخت ارزی است. سایتهای زیادی در ایران هستند که خدمات افزایش موجودی حسابهای بینالمللی را انجام میدهند. شما معادل ریالی را به آنها میدهید و آنها با استفاده از کارتهای اعتباری خود یا انتقال بانکی فرایند انتقال پول را انجام میدهند. این روش امنترین راه است، زیرا منشاء پول مشخص است و ریسک مسدود شدن حساب را کاهش میدهد.

نقد کردن درآمد و انتقال به ایران

روی دیگر سکه زمانی است که شما درآمدی کسب کردهاید یا پولی در حساب دارید و میخواهید آن را در ایران خرج کنید. فرایند نقد کردن رولوت به واسطه نیاز دارد. در واقع شما نمیتوانید به طور مستقیم از اپلیکیشن به شماره شبای بانکهای ایران پول واریز کنید. در این مرحله هم بهترین گزینه استفاده از صرافیهای آنلاین معتبر است، شما موجودی یورویی یا دلاری خود را به حساب اعلامی صرافی واریز میکنید و آنها معادل ریالی را به کارت بانکی شما در ایران میزنند.

روش دیگر فروش موجودی به سایر کاربران است. افراد زیادی هستند که به ارز نیاز دارند و حاضر هستند موجودی حساب شما را خریداری کنند. البته این روش ریسک کلاهبرداری دارد و باید حتما طرف مقابل را بشناسید یا از پلتفرمهای واسط امن استفاده کنید. نکته مهم در نقد کردن این است که تراکنشها را خرد انجام دهید. واریز ناگهانی مبالغ سنگین به حسابهای بانکی ایران ممکن است باعث حساسیت اداره مالیات یا بانک شود.

ریسکهای مسدود شدن حساب

استفاده از خدمات مالی بینالمللی برای ایرانیان همواره دشوار و پرخطر بوده است. بانکهای دیجیتال قوانین سختگیرانهای برای مبارزه با پولشویی و رعایت تحریمها دارند. اگر سیستمهای هوشمند آنها متوجه شوند که کاربر ساکن ایران است، بلافاصله حساب را مسدود میکنند و پول شما بلوکه میشود. بنابراین رعایت نکات امنیتی از از اهمیت بالایی برخوردار است:

هرگز و تحت هیچ شرایطی با آیپی ایران وارد اپلیکیشن نشوید. استفاده از ویپیانهای رایگان خطرناک است و باید حتما از سرور مجازی (VPS) با آیپی ثابت همان کشوری که حساب را با آن وریفای کردهاید، استفاده کنید.

در توضیحات تراکنشها (Reference) هرگز کلماتی مانند Iran, Tehran, Persian یا اسامی شرکتهای ایرانی را ننویسید.

الگوی تراکنشهای شما باید منطقی باشد. حسابی که تازه باز شده نباید در روز اول هزاران دلار ورودی و خروجی داشته باشد و باید کم کم با مبالغ پایین اعتماد سیستم را جلب کنید.

اطلاعات هویتی و آدرس خود را همیشه در دسترس داشته باشید تا در صورت درخواست مجدد بانک، بتوانید آنها را ارائه دهید.

مدارک و احراز هویت

یکی دیگر از موانع اصلی، نداشتن مدارک هویتی و اقامتی است. شما نمیتوانید با پاسپورت ایرانی و آدرس تهران حساب باز کنید. از اینرو برای این کار به اقامت یکی از کشورهای تحت پوشش نیاز دارید. بسیاری از ایرانیان از طریق دوستان و اقوام خود در خارج از کشور اقدام میکنند. یعنی حساب به نام شخص دیگری باز میشود و آنها دسترسی استفاده را میگیرند. البته این روش هم خطرات خود را دارد و باید اعتماد صد در صدی بین دو طرف باشد.

روش دیگر استفاده از خدمات افتتاح حساب شرکتهای واسطه است که با روشهای خاص خود و استفاده از مدارک شرکتی یا سیمکارتهای خارجی برای شما حساب باز میکنند. در این حالت باید مطمئن شوید که تمام اطلاعات امنیتی و بازیابی حساب در اختیار شما قرار میگیرد.

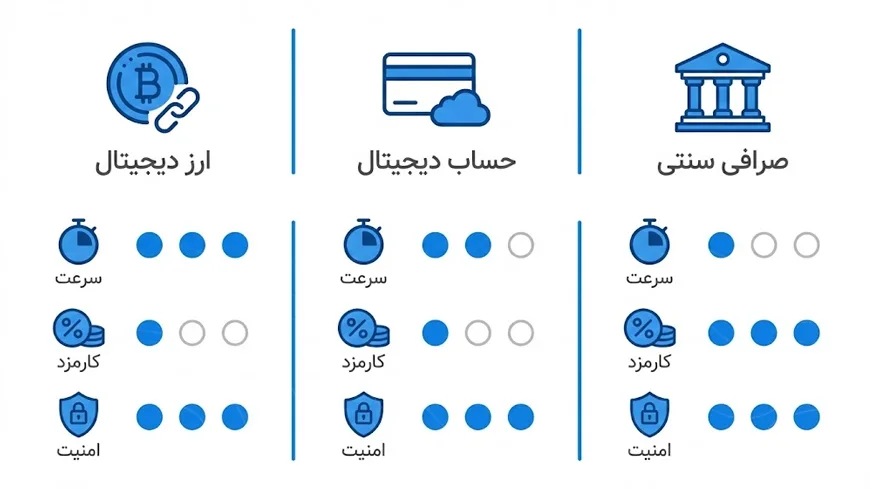

مقایسه حسابهای دیجیتال با روشهای سنتی

برای اینکه بتوانید خیلی سریع و راحت تفاوت بین روشهای مدرن و سنتی را متوجه شوید و تصمیم بگیرید کدام روش برای کار شما بهتر است، این جدول مقایسه را آماده کردهام:

آینده پرداختهای بینالمللی

دنیا به سمت حذف پول فیزیکی و کمرنگ شدن نقش بانکهای واسطه پیش میرود. ارزهای دیجیتال و بانکهای دیجیتال در حال ادغام شدن هستند. شاید روزی برسد که تکنولوژی بلاکچین نیاز به احراز هویتهای جغرافیایی را از بین ببرد و هر کسی در هر جای دنیا بتواند آزادانه تجارت کند. اما تا آن روز ما باید یاد بگیریم، چگونه با دقت از ابزارهای موجود استفاده کنیم.

دانستن نحوه کار با این اپلیکیشنها سواد مالی شما را افزایش میدهد و فرصتهای درآمدی جدیدی برای شما ایجاد میکند. فریلنسری که یاد بگیرد چگونه درآمد دلاری را شخصا نقد کند. همیشه یک قدم از بقیه جلوتر است، تاجری که بتواند بدون واسطه پول خود را جابجا کند، حاشیه سود بیشتری خواهد داشت.

استفاده از حسابهای ارزی دیجیتال هم میتواند بزرگترین مشکل شما یعنی انتقال پول را حل کند و هم میتواند سرمایه شما را به خطر بیندازد. کلید موفقیت در این مسیر آگاهی است. قبل از اینکه پولی وارد این حسابها کنید، تمام قوانین آنها را بررسی کرده و از تجربیات دیگران استفاده کنید. به طوری که باید همیشه احتیاط کرده و فراموش نکنید که در شرایط فعلی هیچ راه حلی دائمی نیست و باید همیشه پلن جایگزین داشته باشید.