واکاوی گذار ترازنامه به سودآوری پایدار بانک های بزرگ دولتی در سال

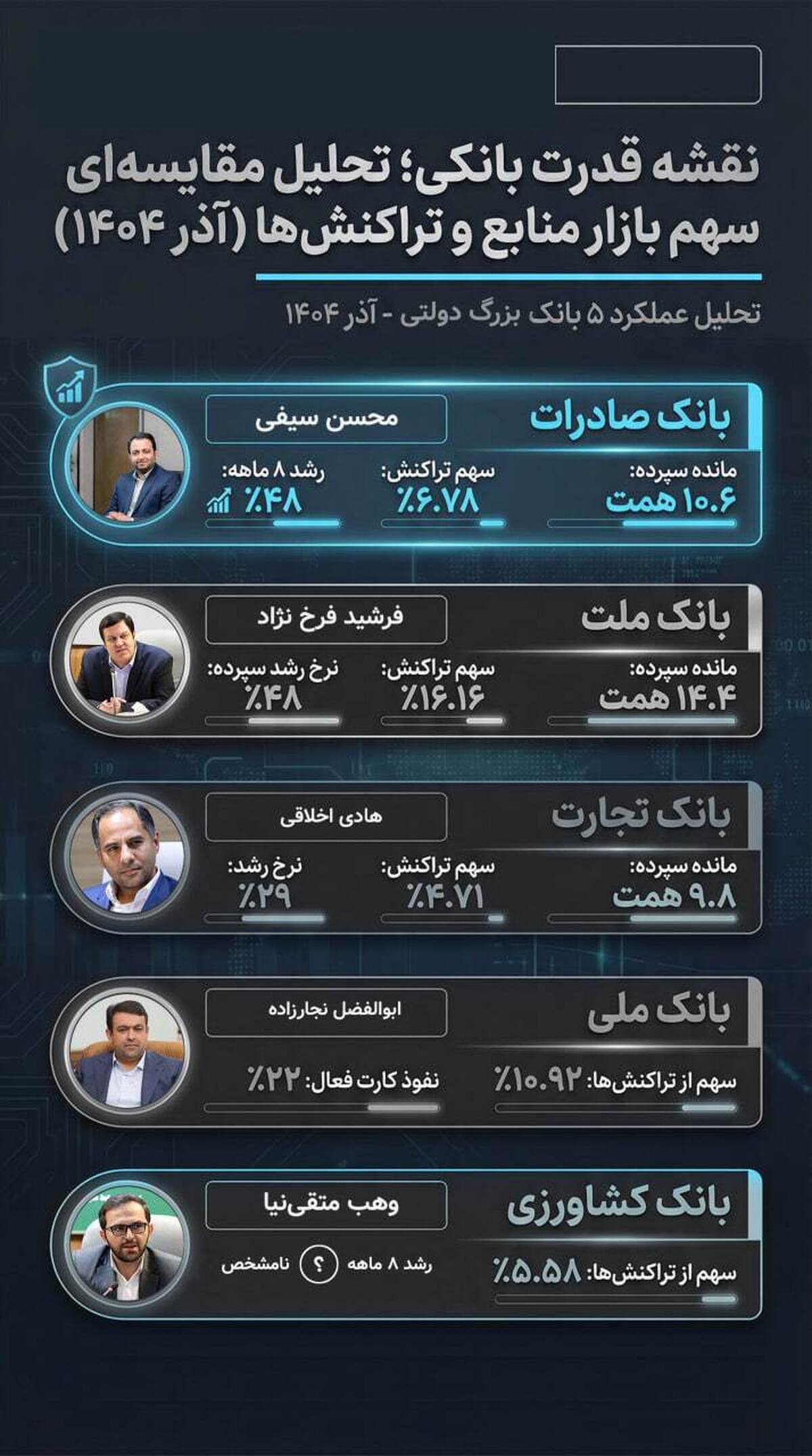

به گزارش اقتصادآنلاین، در این میان، شاخصهای بازدهی نظیر بازده داراییها (ROA) و بازده حقوق صاحبان سهام (ROE)، فراتر از ارقام حسابداری، به عنوان سنجههای دقیق مدیریت ریسک و بهرهوری منابع شناخته میشوند. بررسی عملکرد بانک صادرات ایران در دوره ۹ ماهه منتهی به آذر ۱۴۰۴، نشاندهنده یک «چرخش استراتژیک» از بانکداری سنتی به سمت بانکداری مبتنی بر بازدهی است که ثمره آن در بهبود معنادار نسبتهای سودآوری تجلی یافته است.

اصلاح ساختار داراییها؛ موتور محرک رشد ۳۰۰ درصدی ROA

یکی از شاخصترین موفقیتهای عملیاتی بانک صادرات در دو سال اخیر، مدیریت داراییهای سمی و منجمد بوده است. تحلیل بازده داراییها (ROA) در این بانک نشان میدهد که این نسبت طی یک بازه دو ساله، جهش خیرهکننده ۳۰۰ درصدی را تجربه کرده است. این رشد عددی در پایان سال مالی گذشته نیز با ثبت نرخ ۳۳ درصدی تداوم یافته است. در تحلیل مالی، چنین رشدی نشاندهنده آن است که مدیریت بانک موفق شده است داراییهای غیرمولد و املاک مازاد را به داراییهای با قابلیت نقدشوندگی بالا و درآمدزا تبدیل کند. این روند در سال ۱۴۰۴ نیز با تمرکز بر تسهیلات بخش واقعی اقتصاد و کاهش مطالبات غیرجاری تقویت شده است؛ به طوری که بانک صادرات توانسته است علیرغم حجم بالای ترازنامه، بهرهوری هر واحد دارایی خود را به استانداردهای بانکداری بورسی نزدیکتر کند.

پویایی در حقوق صاحبان سهام و سودآوری ۹ ماهه

در لایه سودآوری، بانک صادرات با ثبت رشد ۲۸ درصدی در سود خالص طی دوره ۹ ماهه سال ۱۴۰۴، ثبات عملیاتی خود را در محیطی پرچالش به اثبات رسانده است. نسبت بازده حقوق صاحبان سهام (ROE) که نمایانگر کارایی استفاده از سرمایه سهامداران است، در این بانک به محدوده ۴ تا ۵ درصد رسیده است. اگرچه این عدد در مقایسه با بانک ملت (با بازدهی ۲۳.۴۱ درصدی) در سطح پایینتری قرار دارد، اما نرخ رشد مثبت آن نشاندهنده خروج قطعی از دوران انباشت زیان و ورود به مرحله تثبیت سودآوری است. تحقق سود ۱۰ تا ۱۱ ریالی به ازای هر سهم (EPS) در مقاطع میانی سال، پیامی روشن به بازار سرمایه مخابره میکند که بانک صادرات مسیر پایداری را برای حفظ حقوق ذینفعان برگزیده است.

مقایسه استراتژیک؛ جایگاه صادرات در میان رقبا

بررسی تطبیقی نشان میدهد که بانکهای بزرگ بورسی هر یک مسیر متفاوتی را برای سودآوری طی میکنند. بانک ملت با تکیه بر بانکداری شرکتی و درآمدهای ارزی، همچنان لیدر بازدهی در شبکه بانکی است. با این حال، بانک صادرات با تمرکز بر صنایع کوچک و متوسط (SME) و تامین مالی زنجیره تولید، توانسته است جریان درآمدی متفاوتی ایجاد کند که ریسک تمرکز آن نسبت به رقبا کمتر است. بانک تجارت نیز با رشدی مشابه (۲۵ درصد) در سود خالص، رقابتی شانه به شانه با صادرات دارد. در این میان، مزیت رقابتی بانک صادرات در سال ۱۴۰۴، شتاب اصلاح نسبت ROA است که به مراتب سریعتر از بانکهای دولتی نظیر ملی و سپه پیش میرود؛ بانکهایی که همچنان با چالش داراییهای منجمد و مطالبات دولتی دست و پنجه نرم میکنند.

نتیجهگیری تحلیلی و دورنمای سال ۱۴۰۵

تحلیل نهایی دادهها ثابت میکند که بانک صادرات ایران موفق شده است در ۹ ماهه نخست سال ۱۴۰۴، جایگاه خود را به عنوان یک بانک «رو به رشد» در شبکه بانکی خصوصیشده تثبیت کند. رشد ۲۸ درصدی سود خالص و بهبود مستمر نسبتهای بازدهی، نشاندهنده موفقیت مهندسی معکوس در ترازنامه این بانک است. انتظار میرود با تداوم سیاست فروش داراییهای مازاد و تمرکز بر بانکداری کارمزدمحور، این بانک در سال ۱۴۰۵ به نسبتهای بازدهی حقوق صاحبان سهام بالاتری دست یابد. پایداری در رشد سود خالص، بانک صادرات را به یکی از گزینههای قابل اتکا برای سرمایهگذاریهای بلندمدت در گروه بانکی تبدیل کرده است، چرا که روند اصلاحات ساختاری در این بانک، ماهیتی «بنیادین» و غیرمقطعی یافته است.