جنگ ایران و آمریکا، ریسک و تهدیدی بزرگ برای اقتصادهای خلیج فارس

به گزارش اقتصادنیوز، در بحبوحه تنش ها بین ایران و آمریکا مهمترین گلوگاه نفتی جهان بار دیگر سایه تهدید را بر سر خود مشاهده میکند.

سیگنال متفاوت

به نوشته المانیتور، به رغم تعویق اولیه، قرار است نیروهای دریایی جمهوری اسلامی ایران به زودی در تنگه هرمز، آبراه باریکی که تقریباً یک پنجم نفت جهان از آن عبور میکند، رزمایشهایی با مهمات جنگی انجام دهند. این یک سیگنال قابل تفسیر از سوی تهران است که مدتهاست در مواجهه با فشار خارجی چنین واکنش نشان میدهد.

با این حال، این بار، این واکنش میتواند متفاوت باشد. تنشهای بین ایران و آمریکا با افزایش نیروهای نظامی آمریکا در منطقه به نقطه جوش خود نزدیک شده است. برای کشورهای خلیج فارس و بازارهای جهانی، این موضعگیری، ترسهای دیرینهای را احیا کرده مبنی بر اینکه یک رویارویی مستقیم ممکن است به فراتر از مرزها سرایت کند، جریان نفت را مختل کند، قیمتها و بازارهای مالی را تکان دهد و تصویر به دقت پرورده شده از خلیج فارس به عنوان یک پناهگاه پایدار ثروت و مرکز تجارت را تضعیف کند.

بازارهای کمتر محتاط

در این شرایط، بازارها این بار کمتر محتاط بودهاند. نفت در ۲۹ ژانویه به حدود ۷۰ دلار در هر بشکه رسید که بالاترین قیمت پنج ماه گذشته بود، اما قیمتها همچنان پایینتر از سطح سال گذشته بود، زمانی که نفت خام برنت در طول درگیریهای ماه ژوئن نزدیک به ۸۰ دلار بود. این تضاد تا حد زیادی به دلیل عرضه بیش از حد فعلی در بازارهای نفت است. هر چند در روزهای اخیر قیمت به پایینتر از این هم سقوط کرد.

اما با آشکار شدن این ماجرا، کارشناسان شاهد تغییراتی در سیگنالهای ارسالی از سوی همسایگان ایران هستند. به گفته کریستین کوتس اولریشسن، پژوهشگر موسسه سیاست عمومی بیکر دانشگاه رایس، عربستان سعودی و امارات متحده عربی علناً اصرار دارند که از خاک آنها برای هیچ حملهای به ایران استفاده نخواهد شدو در واقع این بار شاهد سختگیری قابل توجهی در موضع خلیج فارس با حضور چندین کشور هستیم. نگرانی در خلیج فارس این است که در دو سال گذشته خطوط قرمز زیادی زیر پا گذاشته شده است، به طوری که هرگونه درگیری مجدد بین ایالات متحده و ایران میتواند منجر به اقدامات تلافیجویانهای شود که به طور قابل توجهی فراتر از آنچه در جنگ ۱۲ روزه دیده شد، خواهد بود.

تهدیدهای قدیمی، خطرات جدید

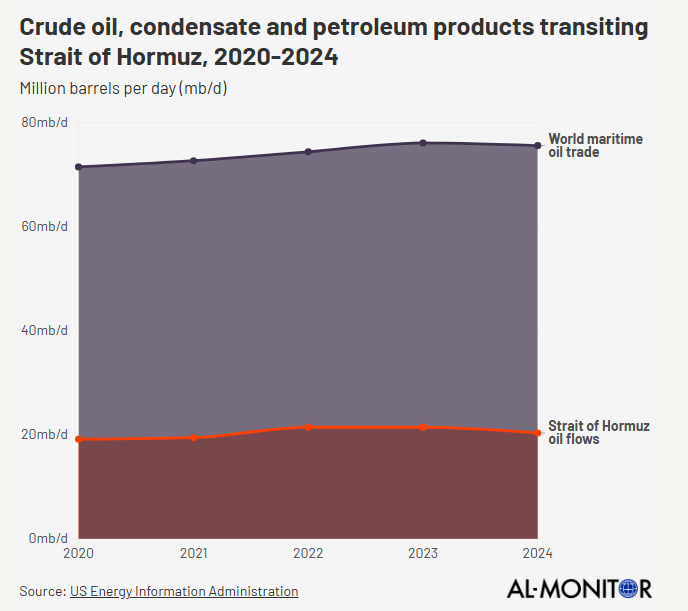

ایران مدتهاست اعلام میکند که میتواند تنگه هرمز را ببندد. چنین اقدامی با توجه به آسیبی که به صادرات خود ایران وارد میکند، به طور گسترده به عنوان حادترین راهحل تلقی میشود. درآمدهای نفتی به عنوان شریان حیاتی اقتصاد آسیبدیده جمهوری اسلامی ایران عمل میکند. در سال ۲۰۲۵، تولید نفت خام ایران حدود ۳.۳ میلیون بشکه در روز بود که کشور را به سومین تولیدکننده بزرگ اوپک تبدیل میکرد.

با این حال، ایران گزینههای کمهزینهتری را برای نشان دادن تشدید تنش بدون ایجاد یک جنگ تمامعیار حفظ کرده است. به گفته نوام رایدان، عضو ارشد موسسه واشنگتن برای سیاست خاور نزدیک «ایران مدتهاست که تهدید به بستن تنگه هرمز را مطرح کرده است. تهران نیازی به بستن تنگه برای افزایش نگرانیهای منطقهای و جهانی و ایجاد اهرم فشار بیشتر برای خود ندارد». در عوض، به گفت او «تهران، بهویژه در دورههای پرتنشی مانند آنچه اکنون شاهد آن هستیم، راه دیگری برای ایجاد اختلال در ترافیک دریایی و تجارت جهانی بدون آسیب رساندن به منافع خود دارد: توقیف کشتیهای تجاری». این موارد میتواند شامل کشتیهای مرتبط با کشورهای رقیب مانند اسرائیل و ایالات متحده و همچنین کشورهای بالقوه منطقهای باشد. رایدان گفت: «این اقدامات معمولاً کمسروصدا باقی میمانند، اما همچنان میتوانند بازارهای جهانی و تجارت منطقهای را متلاطم کنند».

با این حال، یک اختلال بزرگ فراتر از بازارهای انرژی، پیامدهایی برای تجارت جهانی، تورم و سیاست پولی خواهد داشت. در حالی که عربستان سعودی و امارات متحده عربی میتوانند برخی از صادرات خود را از طریق خطوط لوله تغییر مسیر دهند، این جایگزینها تنها تا حدی از پیامدهای انسداد جدی تنگه هرمز جلوگیری میکنند.

زمینه شکننده

در مقایسه با ژوئن گذشته، محیط ریسک شکنندهتر به نظر میرسد و میتواند تهران را به سمت اقدامات پرخطرتر سوق دهد، چیزی که مقامات خلیج فارس از آن میترسند. خاطرات سرریز شدن جنگ همچنان پابرجاست. در سال ۲۰۱۹، حملات به تأسیسات نفتی عربستان سعودی به طور موقت نیمی از تولید این پادشاهی را از بین برد. در طول درگیری ژوئن ۲۰۲۵، ایران به یک پایگاه آمریکایی در قطر حمله کرد.

اکنون تهران به همسایگان خود هشدار داده که در صورت حمله، میتواند داراییهای نظامی ایالات متحده را در سراسر منطقه هدف قرار دهد و احتمالا متحدان منطقهایش به این کمپین میپیوندند. این محاسبه به توضیح این موضوع کمک میکند که چرا کشورهای خلیج فارس به طور غیرمعمولی در مخالفت با هرگونه حمله به ایران صریح بودهاند. ریدان استدلال کرد که برای تهران، حمله به کشورهایی که علناً با حملات ایالات متحده مخالفت کردهاند، از نظر استراتژیک غیرمنطقی خواهد بود.

اقدام متعادلکننده

اگر تنشها کاهش یابد یا هرگونه درگیری محدود باقی بماند، عواقب آن ممکن است کوتاهمدت باشد. اما یک کمپین گستردهتر ایالات متحده میتواند نیروهایی را آزاد کند که مهار آنها بسیار دشوارتر است و همسایگانی را که تمایل کمی به تحولات منطقهای بیشتر دارند، به دام بیندازد.

برای دولتهای خلیج فارس، این خطر فراتر از قیمت نفت است و به آسیب به اعتبار آنها نیز دامن میزند. سالها سرمایهگذاری در گردشگری، فناوری و لجستیک به برداشت از ثبات بستگی دارد. یک بحران طولانیمدت میتواند جریان سرمایه را مسدود کند، پروژههای بزرگ را پیچیده کند و برنامههای تنوعبخشی را به تأخیر بیندازد.

تکرار بحران نفتی دهه 1970؟

در این زمینه، العربی الجدید هم نوشت: تحلیلگران در اروپا و ایالات متحده گمان میکنند که بسته شدن تنگه هرمز میتواند قیمت نفت را به بالای 120 دلار در هر بشکه برساند و باعث ایجاد شوک اقتصادی قابل مقایسه با بحران نفتی دهه 1970 شود. طبق گزارش موسسه واشنگتن، در کوتاه مدت، هزینههای بیمه کشتیرانی در حال افزایش شدید است و حق بیمه خطر جنگ از 0.2 تا 0.3 درصد به 0.5 درصد برای محمولههای خلیج فارس افزایش یافته و دهها هزار دلار به ازای هر سفر دریایی اضافه میکند.

عربستان سعودی، امارات متحده عربی، کویت و قطر به شدت به صادرات نفت و گاز برای تأمین ارز خارجی متکی هستند، اما ظرفیت صادرات آنها محدود است. خط لوله شرق-غرب عربستان سعودی روزانه 5 میلیون بشکه، خط لوله حبشان-فجیره امارات متحده عربی 1.5 میلیون بشکه و 15 تا 21 میلیون بشکه هر روز از تنگه هرمز عبور میکند. بسته شدن این تنگه، بخش عمده صادرات را قطع میکند و کسری بودجه دولت را به ویژه در عربستان سعودی، که طبق گزارشهای ریسک انرژی و دریایی، بانک جهانی کسری مالی 5.6 درصدی را در سال 2026 پیشبینی میکند، بدتر میکند.

ریسک سرمایه گذاری خارجی

این خطرات مستقیماً بر سرمایهگذاری مستقیم خارجی، که محرک اصلی تنوع اقتصادی است، تأثیر میگذارند. مطالعات خاطرنشان میکند که 39 درصد از سرمایهگذاران بینالمللی اکنون تنشهای ژئوپلیتیکی را در میان سه ریسک اصلی برای سرمایهگذاریهای خلیج فارس در سه سال آینده فهرست میکنند، که نسبت به 31 درصد سال گذشته افزایش یافته است. در صورت تشدید بحران، سرمایهگذاری در بخشهای انرژی و لجستیک میتواند کاهش یابد و برنامههای بلندمدت تنوعبخشی تحت چشمانداز ۲۰۳۰ عربستان سعودی را تهدید کند.

با این حال، تحلیلگران کپلر خاطرنشان میکنند که تهدیدهای ایران ممکن است محدود به لفاظی باقی بماند. ایران از بستن تنگه هرمز متحمل خسارات اقتصادی شدیدی خواهد شد، زیرا ۴۰ درصد از واردات نفت چین از طریق هرمز عبور میکند و تهران به شدت به پکن به عنوان یک شریک سیاسی و اقتصادی کلیدی متکی است. ایران در حال حاضر روزانه حدود ۳.۴ میلیون بشکه نفت صادر میکند.

نقطه عطف

به گفته رائد المصری، کارشناس اقتصاد سیاسی، تحولات ژئوپلیتیکی فعلی، به ویژه با توجه به توافقات با ایالات متحده در دوران ترامپ، نقطه عطفی حیاتی برای سیاست اقتصادی خلیج فارس است. سیاستهای ایالات متحده که منطقه را به سمت رویارویی سوق میدهد، مسیرهای دریایی حیاتی مانند هرمز و باب المندب را تهدید میکند و خطر درگیری آشکار با ایران را افزایش میدهد. بسیج ناوگان و لفاظیهای نظامی مستقیماً به امنیت انرژی و زنجیرههای تأمین جهانی آسیب میرساند و هزینههای انرژی را در سطوح مختلف افزایش میدهد.

المصری خاطرنشان کرد که کشورهای خلیج فارس که بودجه آنها به شاخصهای ثابت نفت و گاز وابسته است، با تهدید مالی وجودی از سوی سیاستهای دوران ترامپ که توافقات استراتژیک و امنیت دریایی، شریانهای حیاتی اقتصاد آنها را تضعیف میکند، مواجه هستند. او افزود که حضور ژئوپلیتیکی ایران صرف نظر از روابط سیاسی، قابل توجه است و بر محاسبات قدرتهای بزرگ، به ویژه ایالات متحده، که هدف آن بیثبات کردن ایران به دلایل ایدئولوژیک و تجاری استراتژیک است و رقبایی مانند چین و روسیه را هدف قرار میدهد، تأثیر میگذارد.

این رقابت، علیرغم تلاشهای آنها برای مهار تشدید تنش، به طور غیرمستقیم بر کشورهای خلیج فارس تأثیر میگذارد. المصری بر اهمیت تلاشهای دیپلماتیک عربی و اسلامی برای جلوگیری یا به تأخیر انداختن حمله احتمالی ایالات متحده تأکید کرد. او همچنین اشاره کرد که کشورهای خلیج فارس احتمالا روابط اقتصادی و سیاسی جهانی را گسترش دهند تا وابستگی به یک قدرت واحد را کاهش دهند و از اعتماد به نفس بیش از حد که میتواند سیاستهای تهاجمیتر ایالات متحده را تحریک کند، اجتناب کنند. او نتیجه گرفت که این تحولات، به ویژه با توجه به صدها میلیارد دلار تعهدات مالی به ایالات متحده، تهدیدات جدی برای اقتصاد خلیج فارس، امنیت دریایی، ثبات قیمت نفت و اثربخشی توافقات استراتژیک ایجاد میکند.

تهدید برای اقتصادهای خلیج فارس

مصطفی یوسف، کارشناس اقتصاد سیاسی، هم اشاره کرده که اظهارات آمریکا مبنی بر قرار گرفتن در «آستانه جنگ» با ایران، بلافاصله بر قیمت طلا تأثیر گذاشت، که در بحبوحه عدم قطعیت جهانی، به بالای ۵۳۰۰ دلار در هر اونس رسید. او این را به کاهش اعتماد به دلار به دلیل سیاستهای ترامپ، از جمله فشار بر جروم پاول، رئیس فدرال رزرو، در مورد نرخ بهره، تهدید به حمله نظامی به ایران و تنش با متحدانی مانند بریتانیا، آلمان، فرانسه، هلند و کانادا نسبت داد.

یوسف افزود که این سیاستها، کشورهای غربی را به تغییر اتحادهای اقتصادی، به ویژه تقویت روابط با چین و تعمیق چندپارگی در سیستم مالی غرب، واداشته است. او خاطرنشان کرد که سرمایهگذاران به طور فزایندهای به دنبال داراییهای امن مانند طلا یا سرمایهگذاریهای مستقل از سیاست ایالات متحده هستند. بنابراین، به گفته یوسف، کشورهای خلیج فارس نیز مصون نیستند: ارزهای آنها به دلار وابسته است و صندوقهای ثروت ملی که به شدت در داراییهای مالی ایالات متحده سرمایهگذاری شدهاند، مستقیماً تحت تأثیر کاهشهای احتمالی بازار ناشی از افزایش تنشها قرار میگیرند.